Blog

消費税の軽減税率

テーマ:勉強会memo

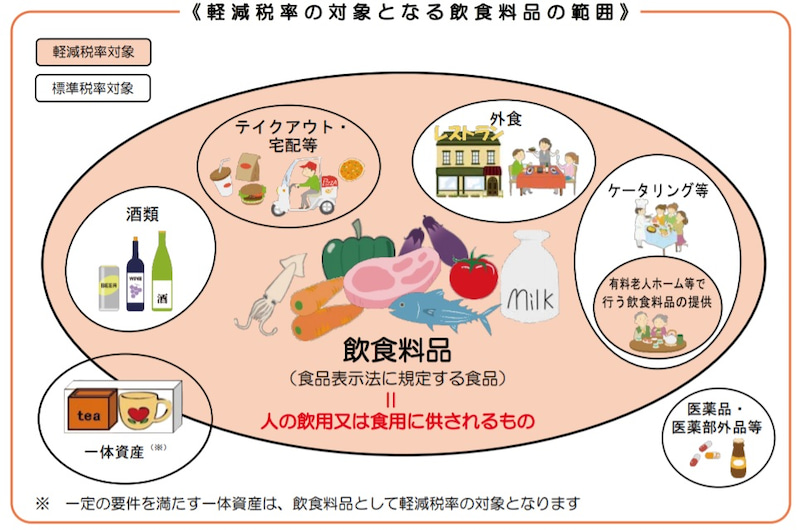

※栄養ドリンク(医薬部外品)の販売は、軽減税率の適用対象となりますか。

【答】

「医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律」に規定する「医薬品」、「医薬部外品」及び 「再生医療等製品」(以下「医薬品等」といいます。)は、「食品」に該当しません。したがって、医薬品等に該当する栄養ドリンクの販売は軽減税率の適用対象となりません。なお、医薬品等に該当しない栄養ドリンクは、「食品」に該当し、その販売は軽減税率の適用対象となります。

※特定保健用食品、栄養機能食品、健康食品、美容 食品などの販売は、それぞれ軽減税率の適用対象となりますか。

【答】

人の飲用又は食用に供される特定保健用食品、栄養機能食品は、医薬品等に該当しません。ので、「食品」に該当し、人の飲用又は食用に供されるいわゆる健康食品、美容食品も、医薬品等に該当しないものであれば、「食品」に該当しますので、それら販売は軽減税率の適用対象となります。

※輸入される飲食料品は、軽減税率の適用対象となりますか。

【答】

保税地域から引き取られる課税貨物のうち、「飲食料品」に該当するものについては、 軽減税率が適用されます。

なお、課税貨物が「飲食料品」に該当するかどうかは、輸入の際に、人の飲用又は食用に供されるものとして輸入されるかどうかにより判定されます。

※当社では、重曹を食用及び清掃用に使用することができるものとして販売しています。販売に当たり、食品添加物として、食品表示法に規定する表示をしています。この重曹の販売は、軽減税率の適用対象となりますか。

【答】

「食品」とは、人の飲用又は食用に供されるものをいいますので、人の飲用又は食用に供されるものである食品添加物として販売される重曹は、「食品」に該当し、その販売は軽減税率の適用対象となります。

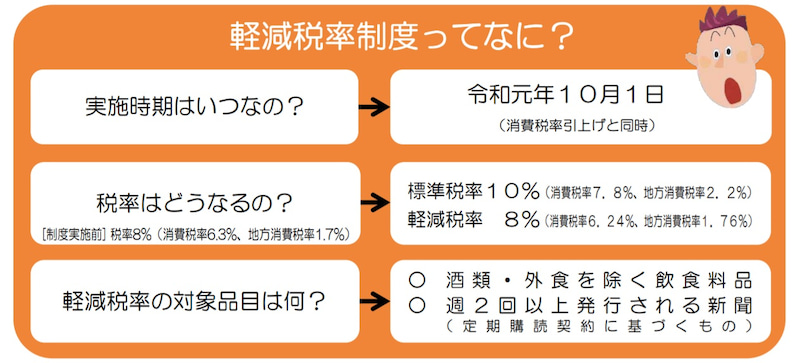

【国税庁消費税軽減税率制度対応室】消費税の軽減税率制度に関するQ&Aより一部抜粋

【国税庁】よくわかる消費税軽減税率制度より一部抜粋